オリンピック特需に沸く「建設業界」に忍び寄る経営危機

オリンピック特需に沸き大手・中小問わず、業績が好調な建設業界。その裏で建設業界が抱える、「建設投資額の減少」「深刻な人手不足」「低利益体質」「労働生産性の低さ」といったさまざまな問題について解説しています。

大手・中小問わず追い風が吹き、好景気に沸く建設業界

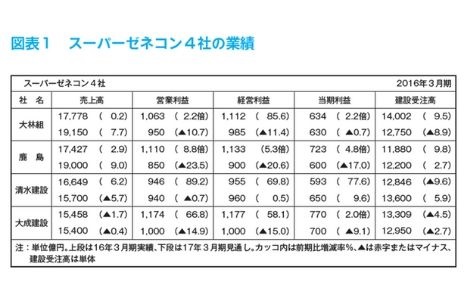

今、建設業に追い風が吹いている。スーパーゼネコン4社の2016年3月期連結決算は各社とも、かつてのバブル景気時を超え、最終利益が過去最高を更新した(図表1)。

売上高トップの大林組は最終利益だけでなく、売上高とすべての利益項目が過去最高になった。鹿島建設は24年ぶりの最高益で、営業利益が前期の約8.8倍になった。清水建設は25年ぶりの最高益で、建築工事の利益率は前期のほぼ倍となり10.3%を記録した。大成建設も24年ぶりの最高益である。

2008年のリーマンショック後、建設業は厳しい経営状態が続いたが、2011年の東日本大震災の復旧・復興工事をきっかけに上向きはじめた。

さらに2012年12月に誕生した第2次安倍政権が打ち出した「アベノミクス」による景気回復で、都市部の再開発事業やオフィスビルなど民間の建設需要も急回復している。 一部で人手不足や建築資材の値上がりはあるが、好採算の工事が増えて空前の好景気になっているのである。

2017年3月期については各社減益を予想しているが、むしろ「儲け過ぎ」と言われないようにという余裕の表れであり、高い利益水準が続くことは間違いない。

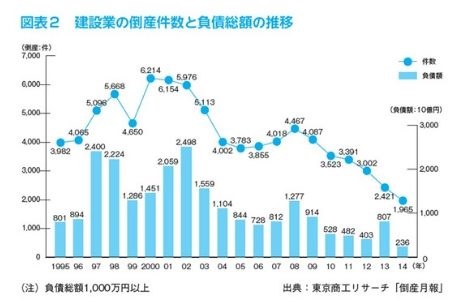

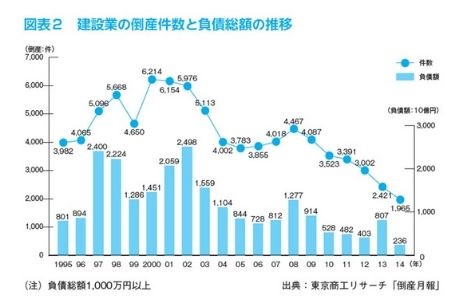

建設業の好調ぶりは倒産件数の減少にも表れている(図表2)。

2014年の建設業の倒産件数は6年連続で減少し、わずか1965件と、過去20年で最低になった。負債総額も、ピーク時には2兆4980億円あったのが、今や2360億円弱と10分の1のレベルである。

建設業界は、スーパーゼネコンを頂点に一次下請け、二次下請けなど何段階にもなった重層下請け構造になっており、上位企業の利益改善が下位企業にも順次、及んでいく。 こうして、大手だけでなく中小零細に至るまで、全国的に多くの建設会社が今、ひと息ついているのだ。

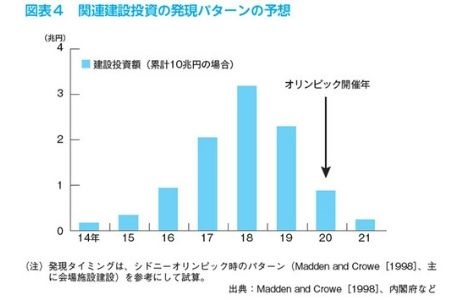

今後も、2020年東京オリンピックの開催に伴い、新国立競技場をはじめさまざまなインフラ整備が予定されている(図表3)。

五輪に関係する直接的な投資は約1兆円といわれているが、そのほかにも民間ホテルの新築や都心の再開発、商業施設の建設といった間接的な需要も見込まれる。 こうしたオリンピック関連の建設投資は10兆円に達すると予想されており、さらに上振れする可能性が高い。

過去にオリンピックが開催されたオーストラリアや英国のケースを見ると、関連施設はオリンピックが開催される前までに完成させる必要があるため、建設投資のピークは開催される年の2、3年前になるのが一般的だ。

したがって今回の東京オリンピックの場合も、おそらく2017、2018 年ごろに建設投資が大きく増加するだろう。民間のプロジェクトを含め、多くの工事案件が出てくるはずだ(図表4)。

もちろん、震災復興事業や国土強靭化基本計画に伴う公共工事も引き続き見込まれる。 一時に比べると工事単価の伸び悩みが見られるようだが、建設業界には今後2~3年は引き続き、かなりの追い風が吹くものと思われる。

好採算の工事が増え、大手から中堅、零細まで、建設会社の経営には明るい光が見えている。

建設投資は長期的に見ると減少傾向

目下は絶好調、2020年東京オリンピックに向けても追い風が吹き続ける建設業界だが、手放しで喜ぶわけにはいかない。

まず、オリンピックが終わったあとには当然、反動が生じる。2012年にオリンピックが開催されたイギリスの場合、開催地が決定した2年後に関連の建設投資はピークを迎え、その後、開催年に向かって徐々に減少し、開催後も減少が続いた。

1994年に冬季オリンピックが開催されたノルウェーでは、外国からの観光客は増えたものの、メイン会場があったリレハンメル市内のホテルの40%がその後、倒産したといわれる。 日本の場合、東京都心部の再開発プロジェクトやリニア新幹線など大型案件がオリンピック以降も続くので、さほど心配ないという向きもある。

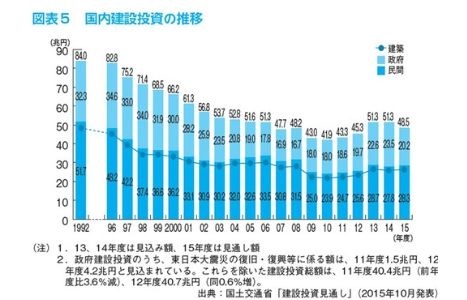

しかし、国内の建設投資額は長期的に見れば減少トレンドが続いている。名目建設投資は、1992年の84兆円をピークに、約20年間にわたって右肩下がりが続いてきた。特に、民主党政権時には公共事業の削減と景気停滞のため、建設投資額はバブル期の約半分にまで落ち込んだ。

今は2010年を底に上昇に転じているが、ピーク時にははるかに及ばない。トレンドが変わったとは、とてもいえないだろう(図表5)。

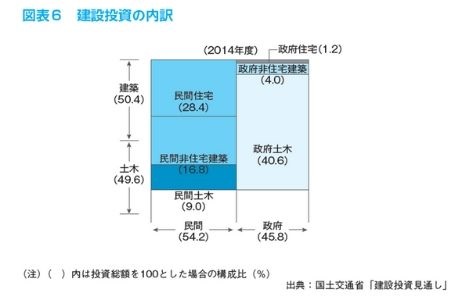

建設投資の内訳は現在、民間部門(民間工事)が全体の54.2%、政府部門(公共工事)が45.8%でほぼ半々の割合になっている(図表6)。

工事別に見ると、民間部門の大半は建築工事、特に住宅だ。一方、政府部門はほとんどが土木工事である。 今後、人口の減少がさらに進めば、民間の住宅工事は当然、減っていくであろう。働く人が減ってオフィスが余ってくれば、オフィスビルなどの工事も減らざるを得ない。

政府部門も、今は東日本大震災の復興工事や国土強靭化基本計画の関連工事などが続いているが、GDP(国内総生産)の2倍を超える政府債務があり、やがて縮小に転じる可能性が高い。いつまでも景気対策の公共工事を当てにするわけにはいかない。 建設業界の将来については決して楽観視できないのである。

深刻な人手不足が採算悪化に追い討ちをかける

建設業の将来において、建設投資の縮小と並んで深刻な問題になりそうなのが人手不足だ。単品受注生産を基本とする建設業では、需要の波に応じて生産調整、在庫調整を行うといったことができない。むしろ、人手不足によって受注のチャンスを逃したり、事故やミスにつながって採算悪化の原因になったりする。

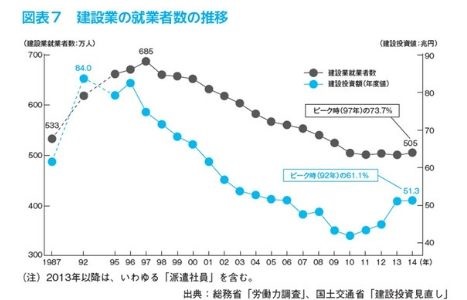

民間調査機関によると、1997年から2010年にかけて建設投資額が大きく落ち込むのとともに、業界の就業者数も685万人から大幅に減少した。特に、建設投資額が過去最低に落ち込んだ2010年前後に多くの技能労働者が廃業したり転職したりした(図表7)。

最近は多少増加しているが、それでも2014年には505万人で、ピーク時に比べて26%少ない。

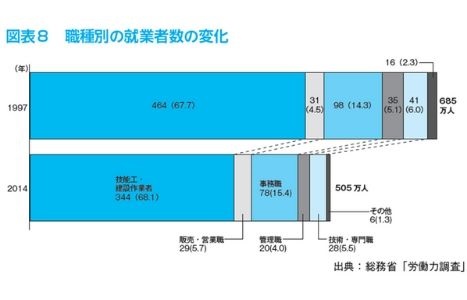

また、減少した職種別では現場を支える技能工・建設作業者が大きく減少している(120万人減)。そのため、建設投資が上向いたここ数年、現場の人手不足が深刻化しているのだ(図表8)。

人件費の上昇とも相まって、入札が不調に終わったり、工事に着手できなかったりするケースがあちこちで発生している。 入札不調はこれまで地方や小規模な工事に多いとされてきたが、最近では都内の大型工事でも発生しており、全国的な現象となっている。

人材不足に関して注目されるのは、若者の建設業離れが進んでいることだ。代表的な3K職種とされる建設業では、これまでは他業種より比較的高い賃金が吸引力となっていたが、もはやそんなことはない。

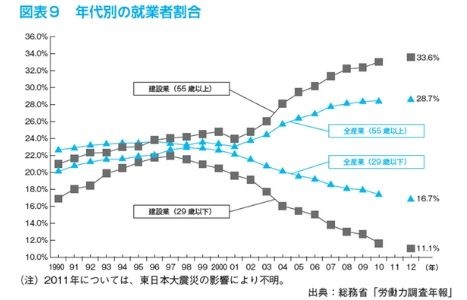

下請け作業員の場合、コンビニ店員の時給と変わらないケースもあるといわれる。 その結果、建設業の就業のうち29歳以下の若年層が占める割合はバブル期の約20%から、現在は約10%にまで低下。その分、55歳以上の高齢者の割合が全体の約3分の1にまで増えている(図表9)。

就業の高齢化はどの業界も多かれ少なかれ共通する問題だが、建設業ではより深刻であり、今後も解消の目途は立っていない。

建設業は構造的な「低利益体質」

さらに、将来を見渡しての根本的な問題は、建設業の低利益体質が一向に改善していないことだ。 世の中の会社の7割は赤字といわれるが、建設業の場合もっと多い。実質的には8割以上が赤字だろう。

なぜなら、利益率が低いため、受注が少し落ち込んだり、赤字現場がいくつかあるとすぐ会社全体が赤字に陥ってしまうからだ。利益を確保できなければ優秀な従業員を確保することは難しく、工事の品質や安全性さえ危うくなる。

建設業の利益率は、バブル崩壊後の建設市場の長期停滞、競争激化などにより2000年代初めまで低下傾向が続いた。産業別の営業利益率で、建設業は下から数えたほうが早かった。 その後は若干回復したものの、リーマンショック後の急激な景気悪化により再び1%台前半まで低下。近年は建設市場の回復を背景として上昇傾向にあり、2013年度は前年度に続き1996年以来の2%台となった。それでも製造業の平均から比べると半分程度だ(図表10)。

最近、業界トップからは「最低でも5%は確保できるような産業でありたい」といったコメントが聞かれる。建築工事の利益率が10%を超えてきたスーパーゼネコンは良いとしても、業界全体としての利益率改善への道のりは遠い。

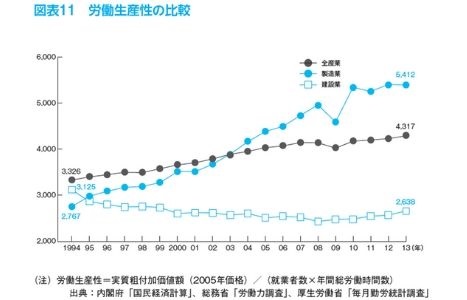

建設業の利益率が低い理由の一つは、労働生産性が低いことにある(図表11)。

労働生産性とは、従業員一人当たりの付加価値を示す指標であり「実質粗付加価値額 ÷(就業者数×年間総労働時間数)」で表される。付加価値は、総生産額から原材料費と機械設備などの減価償却分を差し引いたもので、人件費、利子、利益の合計に等しい。

1990年代に製造業などの生産性がほぼ一貫して上昇したのとは対照的に、建設業の生産性は大幅に低下した。 これは主に、単品受注生産という建設業の特性や工事単価の下落などによるものと考えられる。近年は2008年を底に、わずかずつではあるが上昇しているが、他の産業との差は開く一方だ。

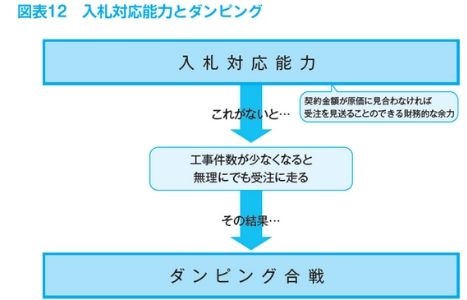

最近でこそ、好採算の工事が増えてひと息ついているが、不況になればまた大手から中小、零細までダンピング合戦が横行するのは目に見えている。 ダンピングが発生する理由は、多くの建設会社に「入札対応能力」がないことにある。入札対応能力とは、契約金額が原価に見合わなければ受注を見送ることができる財務的な余力のことだ。

ところが、今なおほとんどの建設会社に財務的な余力はなく、工事件数が少なくなれば無理をしてでも受注に走り、落札価格の相場がどんどん下がりダンピング合戦になる(図表12)。

そもそも適正利益を確保するには、工事ごとに原価を把握し、予算管理を行わなければならない。ところが、多くの建設会社では工事ごとの原価把握も予算管理も正しく行われていない。

むしろ、採算が悪化する可能性があれば、安易な経費の付け替えや恣意的な利益計上が繰り返され、結果的に何が何だか分からない“どんぶり勘定”になってしまう。結局、工事が終わってみないと、果たして赤字なのか黒字なのか、黒字だとしてもいくら儲かっているのか、自分たちでさえも分からない状況に陥っているのだ。 そんなやり方では利益率を引き上げることなど、いつまで経っても無理である。

こちらのコンテンツは書籍『たった1年で利益を10倍にする 建設業のための経営改善バイブル』から抜粋しております。

こちらのコンテンツはこの書籍から抜粋しております。

大手コンサルティングファームを経て平成20年にK・コンサルティングオフィスを設立。建設業の業務改善に強みを持つコンサルタントとして、ゼネコン、工務店、内装会社など多数の顧問先を持っている。

「社員全員と面談」など、顧客に深く入り込むコンサルティングを強みとし、顧問企業の多くは2年以内で業績が大幅改善。2年で利益が80倍になった例もある。ゼネコン、工務店、設備会社…etc.オリンピック景気に隠れて、業界崩壊は刻一刻と近づいている。「経費削減」「リストラ」一切なしで高利益体質へと変革する経営者必読の書。劇的な経営改善のために知るべきことを網羅!

関連コラム